1. lecke

A magas termelékenység szent grálja a fókusz, eszköze pedig a precíz önköltségszámítás

Középvállalatnak lenni nem könnyű. Amíg egy 300 milliós kis családi vállalkozás egy kézből is átlátható és irányítható, addig egy 600 milliós már alig, egy 1,5 milliárdos cégbe pedig már vezetők kellenek, kontrolling rendszer, meg sok munkatárs, akikkel gyakran több gond van, mint amit egy cégvezető át tud látni és el bír viselni. Minden elkezd átláthatatlanul bonyolulttá válni, ezért egyre fontosabb

Egy precíz és kellően részletekbe menő kontrolling rendszer!

Egy középvállalkozásnak (500 millió Ft éves forgalom felett) már egészen más stratégiát kell követnie, mint egy kisvállalkozásnak (akinek még minden lehetőséget, fillért meg kell ragadnia). Egy középvállalkozásnak meg kell tanulnia fókuszálni! Pl. pontosan kell tudnia, hogy:

- mely vevőkből él,

- kik hozzák a nyereség nagyobb részét,

és azokra kell fókuszálni, az ő igényeiknek kell sokkal jobban megfelelnie, mint a versenytársai.

Ahhoz viszont, hogy nekik jobban meg tudjon felelni, el kell engednie azokat a vevőket, akiknek emiatt kevésbé fog megfelelni, meg egyébként is alig, vagy egyáltalán nem keres rajtuk!

De ugyanezt kell végigvezetni:

- a termékekkel,

- a szállítókkal,

- a dolgozókkal

- és a gépekkel, berendezésekkel, eszközökkel is!

Fókuszálni kell, vagyis meg kell szabadulni a nem nyereséges, nem hatékony összetevőktől, amihez nagyon részletekbe menő és precíz önköltségszámításra van szükség, pl. egy gyártó cégnél:

- vevőnként,

- cikkenként,

- termékcsoportonként,

- műszakonként,

- ráadásul gyakran napi szinten, dinamikusan.

Cégvezetés 3.0

Ebben a tanfolyamban konkrét példákon keresztül mutatjuk meg Önnek, mit jelent a 3.0-ás cégvezetés, és hogy az Ön cége hogyan érheti el azt, amiről az előző tanfolyam 6. leckéjében írtunk:

“A BI automatikus kontrollt ad:

- az alkalmazottak,

- a vevők,

- a készletek

- és a pénz felett!“

Ennek köszönhetően nem kérdés, hogy egy vállalkozás a 3.0-ás cégvezetésnek köszönhetően:

- Teljesen hivatalosan is képes megfizetni a piaci béreket, adott munkakörbe megszerezni a legjobb embereket!

- A magas termelékenysége miatt versenyképes bárhol a világon, emellett a tulajdonosainak folyamatosan képes magas profitot termelni!

- A cég vezetése könnyen átadható, az alkalmazott menedzserek könnyen kontrollálhatók, mivel rendkívül transzparens és távolról is naprakészen elemezhető az egész vállalkozás működése!

Elsőre lehet, hogy mindez sci-fi-nek hangzik, de higgye el, ez nem kitaláció, a multik például már ezt csinálják! Nem talál olyan multicéget, ahol nincs:

- üzleti tervezés,

- részletekbe menő kontrolling és önköltségszámítás,

ők semmit sem bíznak a véletlenre! Nézzük meg, hogyan tudja ezt Ön is elérni, megcsinálni a saját cégében!

Önköltségszámítás fontossága

Sok esetben a termékeink önköltségénék kiszámítására úgy tekintünk, mint egy szükséges rosszra, amit a törvényi előírások szerint meg kell csinálni. A vállalkozás növekedésével párhuzamosan azonban nő azon igény is, hogy az önköltségszámítás eredményét a vállalat egyre több területen felhasználja.

Az alábbiakban elsősorban gyártó cégek szemléletes példáit mutatjuk be, mert talán ezen cégek esetén a legnehezebb a pontos profit számítása, továbbá a gyártó cégeknél is ugyanúgy szembesülhetnek a szolgáltatóiparra jellemző projekt alapú költségekkel, vagy a kereskedelemben fontos logisztikai költségekkel. Ezért kérem, akkor is tartson ki az olvasással, ha nem gyártó cége van!

Önköltség meghatározása termék szintjén

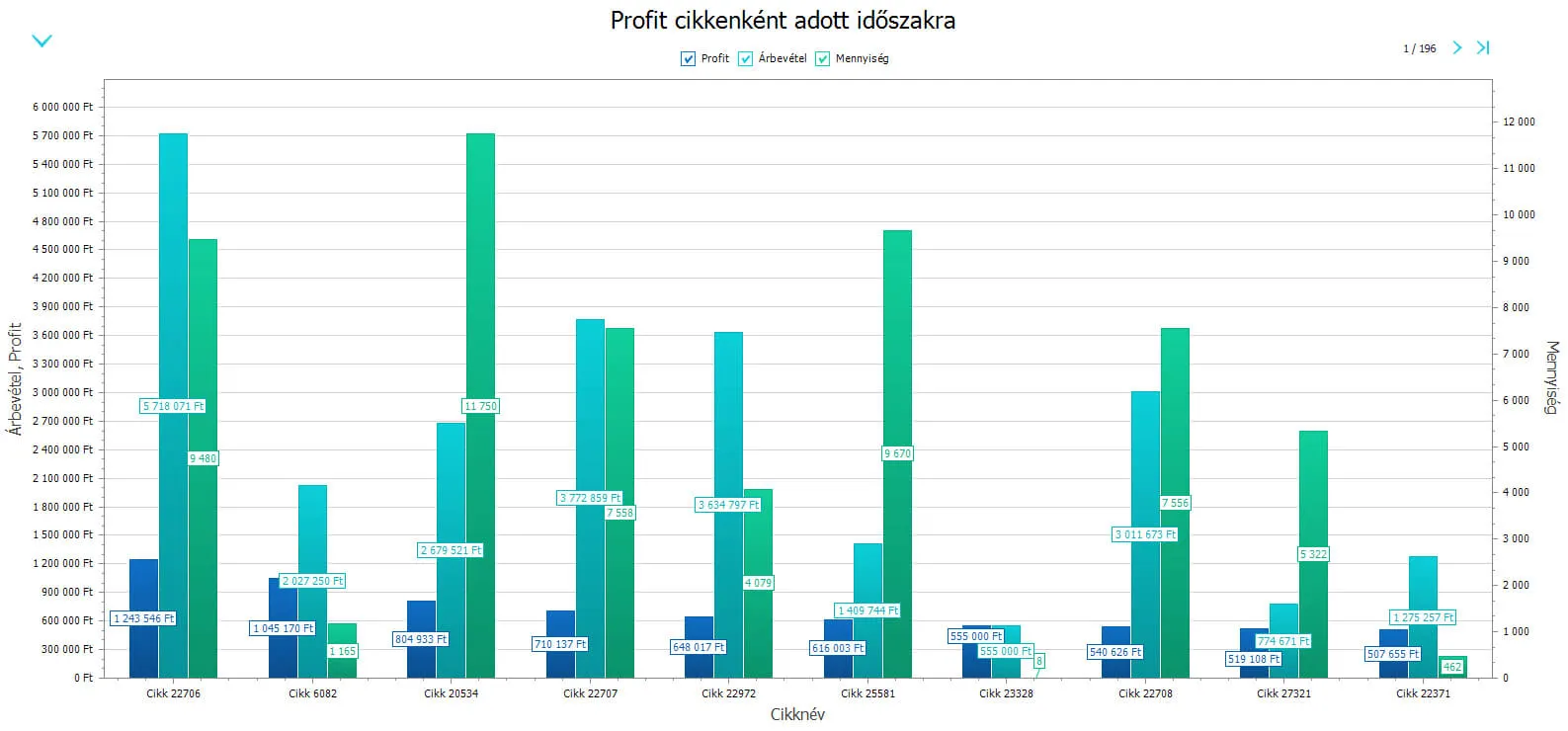

Sok vállalkozás vezetője nem is gondol arra, hogy belátható időn belül és nem nagy munka ráfordításával lehetséges önköltséget számítani akár termékenként, és vizsgálni az önköltségszámítás hatását a vevőnként keletkezett haszon vonatkozásában is.

Az ügyfeleink között van egy mezőgazdasági termelő és konzervipari cég, ahol az önköltségszámítás tekintetében már a negyedik modellt vezették be az évek során, fokozatosan tökéletesítve a módszert, hogy egy időben feleljen meg a törvényi előírásoknak, illetve a belső felhasználás igényeinek. A cél minden modell esetén az volt, hogy meghatározzuk, mennyibe kerül egy termék előállítása, viszont az út, ahogyan elértük a célt időközben változott.

A BI-on alapuló kontrolling rendszerünk lehetőséget biztosít a termelési szerkezethez való rugalmas alkalmazásra, mert ügyfelünknél nem egyszer fordult elő, hogy új csomagológépet vásároltak, azonban ennek a gépnek a költségei csak bizonyos termékeket terheltek. Viszont a BI-ban megvalósított önköltségszámítási modell rugalmassága biztosította az új elem beépítését.

Természetesen Excel táblák tömkelegével és sok-sok vállalatirányítási rendszerből történő lekérdezéssel is megoldható a termékszintű önköltségszámítás, azonban BI-ban, az önköltségszámítási modell felállítása után egy gombnyomásra előáll az utókalkulációs tábla, ami termékenként tartalmazhatja az önköltségi ár egyes elemeit, akár több ezer termék esetén is.

Amennyiben adott egy jól kiszámolt önköltségi ár, akkor lehetőségek tárháza nyílik meg az eredmények további felhasználására:

- vizsgálhatjuk a vevőnként keletkezett hasznot vagy akár nyereséget, figyelembe véve, hogy maga a vevő, vagy a vevő megtartása mennyi plusz költséget jelent nekünk,

- pontosan be tudjuk lőni a termék árát, akár vevőnként külön-külön,

- végezhetünk gyártásoptimalizálást, kiderülhet, hogy a gép, amin gyártunk lényegesen megnöveli a termékünk árát, és ezért nem vagyunk kellően versenyképesek,

- a nyereségmaximalizálás érdekében figyelembe vehetjük az eredményeket a termék ára vagy termék portfólió összeállításánál.

A különböző költség sokrétű felosztása manuálisan munkaigényes, viszont BI rendszer alkalmazásával az alapadatok rögzítésén kívül minden automatizálható, nem beszélve arról, hogy mennyivel pontosabb és hibamentesebb, mint a rengeteg manuális munkát igénylő Exceles megoldás.

Műveleti költségek pontosabb becslését segítő önköltségszámítás

A vállalatirányítási rendszerek egy része a műveletekhez, gépekhez, szerszámokhoz szorosan kapcsolódó költségeket egy előkalkulált mérnöki számítás alapján határozza meg. Ezek a rendszerek tény műveleti lejelentése mellett is csak egy becsült önköltség számítására alkalmasak.

A BI rendszer olyan önköltségszámítási modell kidolgozásához biztosít eszközt, a Dyntell pedig a modell építésben jártas szakmai segítséget, amivel az önköltségszámítás eredményeinek a felhasználásával a tényköltségek alapján lehetőség nyílik a műveleti költségek pontosabb behatárolására (ilyenkor a tényköltségeket alapvetően a főkönyvi modulból vesszük).

Van olyan gyártó partnerünk, akinél gyártási rendelés szinten határozzuk meg a felmerült költségeket, és a modell részeként előállítunk olyan import táblát, amivel lekönyveli tömegesen az adott gyártási rendelésre eső műveleti költséget. Így a számítás eredményét a vállalatirányítási rendszer megőrzi, és később is ellenőrizhetővé teszi a gyártási költségeket.

Terv/tény elemzések

A gyártás kontrolljánál az egyik legfontosabb elem, hogy ellenőrizni tudjuk, hogy a termékek a meghatározott technológia (darabjegyzék és norma) alapján kerültek-e gyártásra. Itt figyelembe kell vennünk az alapanyag-mennyiségeket és a dolgozóink idejét is (művelet idők). Ha több alapanyagot épít be a dolgozó, akkor azt a tulajdonos pénztárcája bánja, ha kevesebbet, akkor az minőségi problémához vezethet. A műveleti norma tartása pedig kulcsfontosságú a hatékony gyártáshoz és ahhoz, hogy a vevői rendelések teljesítését tervezni tudjuk a rendelkezésre álló kapacitások alapján.

A BI segítséget nyújt az utókalkulációban ezen terv/tény eltérések meghatározására, sőt figyelmeztet, ha kiugró eltérést tapasztal.

Sok ügyfelünk arra is használja ezeket az elemzéseket, hogy folyamatosan ellenőrizze az anyag és műveleti idő normákat, és korrigálja azokat az ERP törzsadataiban, amennyiben ez szükséges (ilyen elemzéseknél fontos, hogy hosszabb időszakot vegyünk figyelembe).

Az utókalkulációnk csak akkor pontos, ha az adminisztráció is pontos! Ahol nincs lehetőség szigorú anyagkönyvelésre, ott a tömeg kihozatali hányad számolásával lehet megkerülni a problémát (adott tömegű alapanyagból kijön-e norma közeli tömegű késztermék). Ebben az esetben a BI abban segít, hogy “Mi lenne, ha” típusú szcenárió elemzésekkel kikísérletezzük a megfelelő időtávot és egyéb paramétereket.

De ahogyan a Cégvezetés 4.0 anyagban írtunk róla, a BI éppen arra is használható, hogy az adminisztráció hibáiról küldjünk üzeneteket a figyelmetlen kollégáknak vagy a felettesüknek.

Ármeghatározás

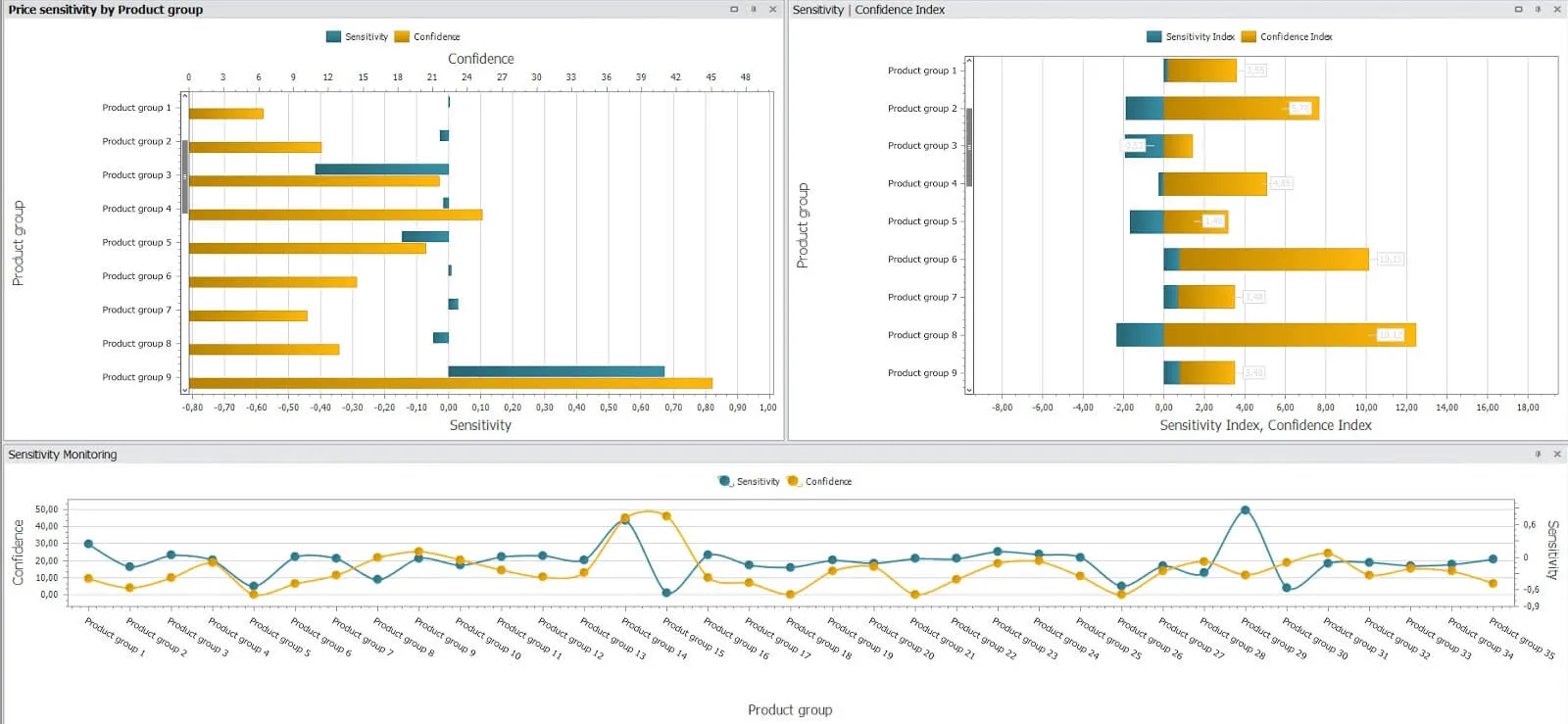

Az árváltoztatás alapja az önköltségszámításból jövő információ, hiszen fontos, hogy megfelelő profit-tartalom legyen a terméken. Ha elegendő adatunk van, akkor az ár meghatározására a múltbeli értékesítési adatok alapján célszerű árérzékenység számítási módszert használni. Ennek segítségével lehet ugyanis belőni azt az optimális értékesítési árat, amiből a legnagyobb profit realizálható (csökkentsük az árrést, mert akkor sokkal többet fognak venni – de persze csak a minimális profit tartalomig csökkentsük – vagy növeljük az árat, mert ezt a terméket magasabb áron is meg fogják venni).

Az árérzékenység-elemzésről és az alábbi grafikonról a 4. leckében lesz majd szó, ahol kiderül, hogy általában vannak olyan termékei, amiket olcsóbban ad el a kelleténél, és ezért jelentős profittól esik el nap mint nap.

Moduláris és szigetszerű rendszerek összekapcsolása az önköltségszámítás érdekében

Gyakran előfordul, hogy az önköltségszámításhoz szükséges adatok szétszórtan, külön modulokban, vagy akár külön rendszerekben lelhetők fel. Egy BI rendszer képes ezeket összefogni, és a számításokhoz szükséges adatokat egyenesen a gazda adatforrásból lekérdezni. Ilyen eset például, amikor külön van a főkönyvi rendszerünk, a gyártási rendszerünk és bérprogramunk.

Ugyan a főkönyvet érintő önköltségszámítás csak a szűk önköltségig terjedhet, a vállalati döntésekhez gyakran tovább is kell/kellene számolni. Néhány példa, amiket a teljes önköltségbe figyelembe vehetünk:

- webáruház elkészítésének költsége,

- üzem felújításának, bővítésének költsége (illetve bármilyen beruházás költsége),

- értékesítés és marketing költsége,

- nem közvetlenül a gyártáshoz kapcsolódó munkabérek,

- postaköltség,

- irodaköltség,

- túlraktározás extra költsége,

- késedelmes fizetés extra költsége,

- kötbérek stb.

A vezetők végig tudják gondolni, hogy hányféle költség jelenhet meg a tevékenységben, ráadásul a költségek eloszlása nem egységes. Például ugyanazon vállalatnál az egyik üzem modern, fényárban úszik minden, a másik üzemben régi gépek, alig látnak a dolgozók, így valószínűleg a modern üzemben gyártott termékek önköltségére kell terhelni a modernizáció költségeit, viszont figyelembe lehet venni azt is, hogy míg az ultra modern gépsoron nem keletkezik selejt, addig az elavultabb gépen igen, vagy éppen fordítva.

Ami még szakmai kihívás, hogy melyik költség melyik terméket milyen mértékben terheli – ha ez megvan, akkor a BI-ban neki tudunk kezdeni összerakni az önköltségszámítási modellt. Ez természetesen megoldható Excelben is, csak míg a BI-ban az input adatok bevitele után minden automatikusan, a kialakított üzleti logika szerint történik, addig Excelben minden hónapban sok munkanapnyi munkája fekszik egy jól fizetett kontrollernek és gazdasági vezetőnek abban, hogy a havi zárásra meglegyenek ezek az önköltségszámítások.

Annál a cégnél, ahol már van egy pénzügyi/gazdasági vezető, van kontroller munkatárs, ott egy jól felépített BI rendszer mellett valóban az elemzéssel lehet az időt eltölteni, ahelyett, hogy ezek a költséges munkatársak:

- adatvadászattal,

- adat export-importtal és

- Excel táblák szerkesztésével töltsék az idejük egy jó részét,

míg a különböző osztályoktól, részlegektől beszerzik a saját elemzéseikhez szükséges forrásokat.

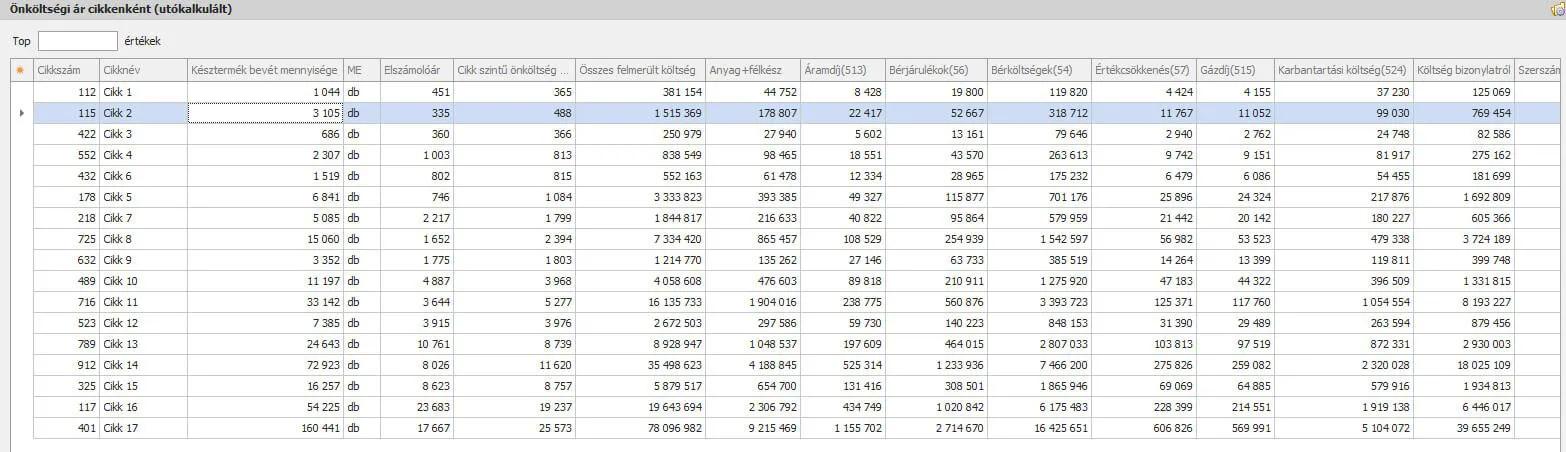

Példa egy feldolgozóipari utókalkulációra

Partnerünk élelmiszeripari feldolgozó tevékenységet végez, és méretéből adódóan törvényi előírás számára az utókalkuláció. Az utókalkulációt éveken keresztül Excel táblákkal készítették, ami több hónapot is igénybe vett, emiatt évente csak egyszer készítették el.

Több éve annak, hogy a BI rendszerünket használva kiváltották az Excellel történő utókalkulációt. Az első utókalkulációs modell lényege, hogy a költségviselőkön felmerült költségeket megkapták a költségviselővel bíró termékek, valamint a költséghelyeken felmerülő költségek mennyiségi arány alapján osztódnak a költségviselők között.

Ezzel a módszerrel előállt az egyes költségviselőkön felmerült összes költség, amit szintén mennyiség alapján osztottunk vissza a költségviselőbe tartozó konkrét termékekre. A modellnek az volt a nagy problémája, hogy a tömegében nagy volument képviselő termékek minden költségből aránytalanul nagy részt kaptak.

A következő modell már a tény anyagköltséget termékenként vette figyelembe, azonban az összes többi költség továbbra is mennyiségarányosan került visszaosztásra költségviselő szintre, és onnan termékszintre.

Időközben a gyártás adminisztrációja is fejlődött, és elérkeztünk ahhoz a ponthoz, hogy a harmadik modellben már a felmerült bérköltséget, illetve néhány további költséget lejelentett tény műveleti idő alapján osztottunk a termékre.

Ha ezeket az önköltségszámítási modelleket egy ERP rendszerbe beépítve kellett volna megvalósítani, több száz órányi fejlesztést, tesztelést és karbantartást igényelt volna, ami kb. 20e Ft-os fejlesztői óradíjjal számolva lényegesen nagyobb költséget terhelt volna a vállalatra. Eközben a BI rendszerben egyszerre jelen van mindhárom önköltségszámítási modell, ami lehetőséget biztosít az eredmények összehasonlítására is!

Példa egy fémipari gyártó cégnél történő utókalkulációra

Fémipari gyártásban érintett partnerünk a vállalatirányítási rendszerét cserélte le. Az új vállalatirányítási rendszerbe beépített önköltségszámítási modell nem felelt meg az elvárásainak, abból az okból kifolyólag, hogy gyártási rendelés szinten történt az önköltségi ár számítás, ami arra vezetett, hogy egy adott hónapban az egyes gyártási szériába tartozó azonos termékek eltérő árat kaptak.

A BI rendszerünk segítségével felépítettünk egy bonyolult számítási eljárást:

- az önköltségi árak,

- a befejezetlen termelés,

- a termék szintű kalkulációból fakadó gyártási rendelés szintű különbözet kiszámolására,

melyben még az is figyelembe vételre került, hogy nyáron és télen hosszabb időre leáll a gyártás, viszont a munkabér költségek akkor is jelentkeznek.

Ennél a projektnél megteremtettük a lehetőségét annak, hogy a vállalatirányítási rendszerbe visszatöltésre kerültek a számítási eredmények, a termékek pedig adott hónapban valóban az utólag kikalkulált áron kerültek bevételezésre, így gyártási rendelés szinten követhető a befejezetlen termelés és a számításból fakadó különbözet.

Feldolgozóipari termelő cégeknél külön tétel a befejezetlen termelés

Akinél a gyártási folyamat szakaszolt vagy időben hosszabb átfutású, kénytelen számolni a befejezetlen termeléssel is. Ez egy igazi rémálom, ha nincs hozzá hathatós segítség. Ha a gyártási folyamatban van olyan anyag (vagy félkész termék) kiadva gyártásba, vagy van olyan folyamatban lévő művelet, ami még nem materializálódott, máris befejezetlen termelése van.

A befejezetlen termelés felmérése mérlegfordulónapon kötelező, de eredmény-növelő hatása révén bármikor fontos lehet az értéke, hiszen nélküle pontos eredményt kimutatni nem lehet. Egy olyan gyártó cégnél, ahol egy időben több millió gyártásban lévő készlet van, nagyot torzít az eredményen, ha nem foglalkozunk vele.

Minden ERP rendszer igyekszik ezt az igényt valamilyen módon támogatni, azonban ezek a megoldások mindig standard, a sajátosságokat csak kis mértékben képesek figyelembe venni, egy üzleti intelligencia rendszer viszont kellően rugalmasan tudja kezelni.

Egyik partnerünknél futó önköltségszámítási modell felkészítésre került arra, hogy a havi zárásnál lehetősége van az adott havi befejezetlen termelést gyártási rendelésre könyvelni, illetve következő hónap elején semlegesíteni ennek a hatását.

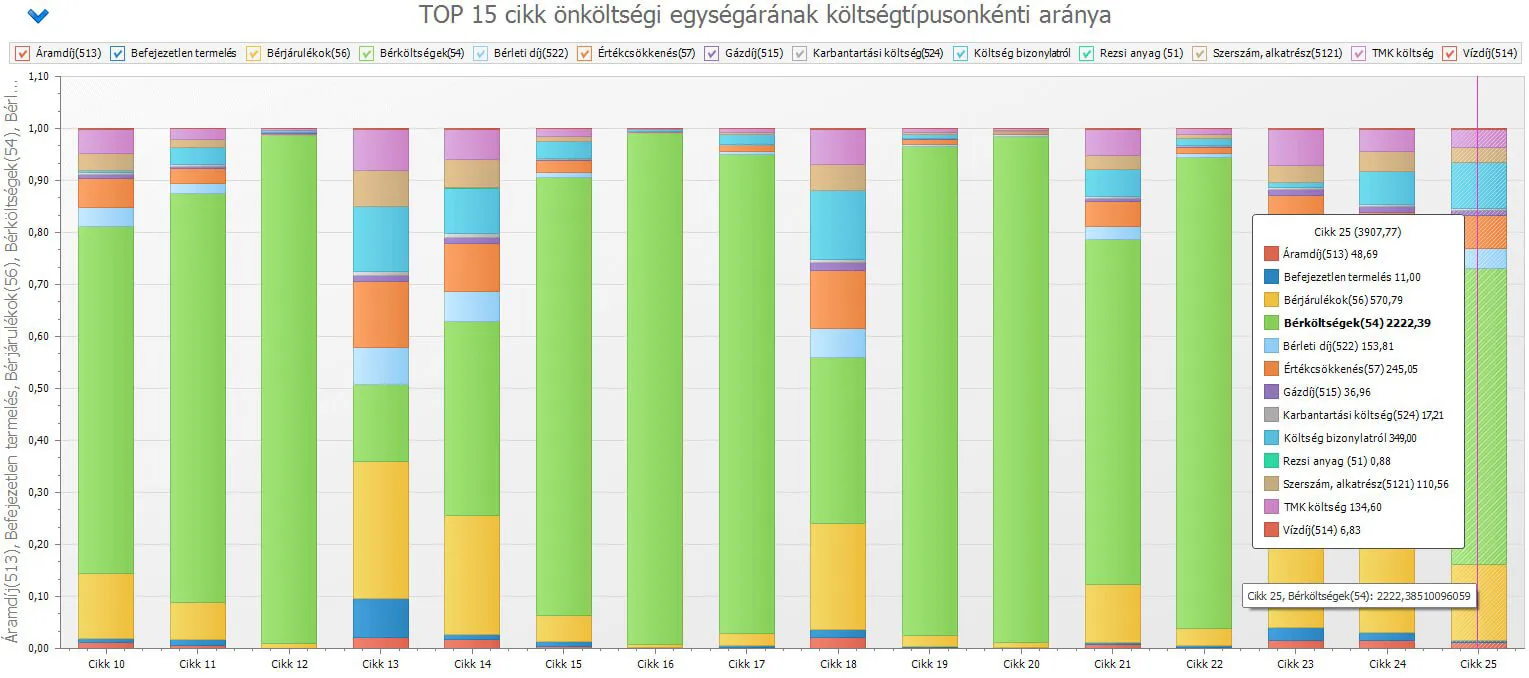

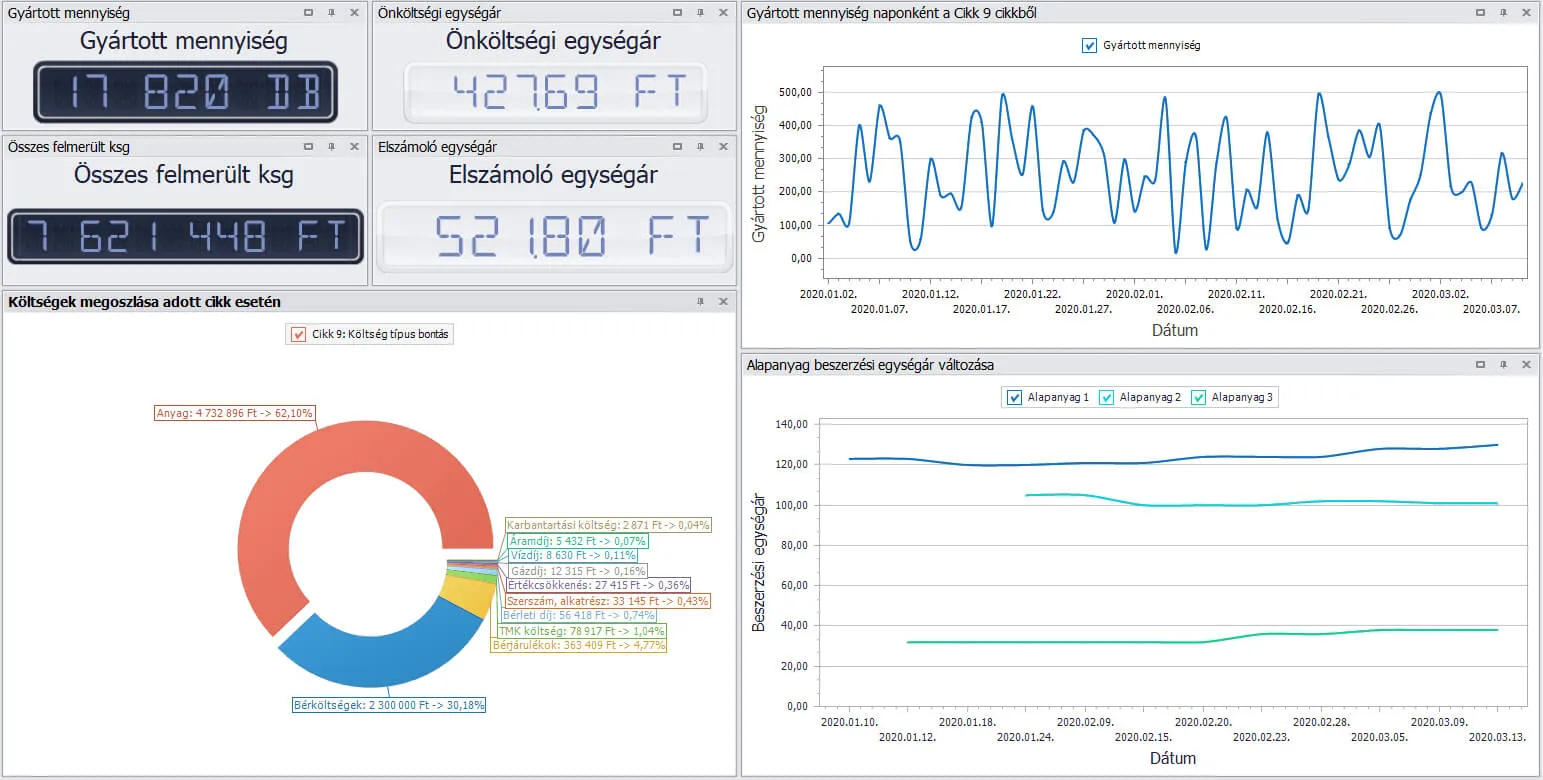

Önköltségszámítás modellezése | Esettanulmány

Az önköltség részekre bontásával folyamatosan vizualizálható és elemezhető, hogy milyen költség változtatásával tudja a cég legjobban növelni a profitját.

Az utókalkuláció célja, hogy cikkszinten meg tudjuk határozni a cikk tényleges önköltségi árát, valamint ki tudjuk mutatni, milyen összetevőkből áll az utókalkulált ára, pl:

- anyag,

- félkész termék,

- idegen anyag,

- bérmunkadíj

- és felosztásból fogadott költségek.

A BI-ban az utókalkulációs eljárás készítése közben fontos szempont volt, hogy a számítási eljárás egyes lépéseinek az eredményét a felhasználó is nyomon tudja követni, ellenőrizni, így az esetleges adminisztrációs hibák, hiányosságok könnyen javíthatóvá váljanak.

Az utókalkulációs folyamat első lépése a bérköltség áttranszformálása költséghelyesről költségviselősre. Az egyes dolgozók költséghelyhez rendeltek, így a bérük is az adott költséghelyen jelenik meg. Az ERP-ben a műveleti lejelentés segítségével összegyűjthető, hogy melyik dolgozó milyen gyártási megrendelések elkészítésében vett részt, így a bérköltségüket konkrétan ahhoz a termékcsoporthoz tudjuk kötni, ahonnan majd szétosztásra kerül. Azoknak a dolgozóknak a bére, akik a termeléshez kapcsolódnak, de közvetlenül nem lettek a gyártási megrendeléshez kötve (például termelés vezető, TMK-s csapat), a már ráosztásra került bérköltségek alapján értékarányosan kerültek felosztásra.

Összegyűjtésre került a főkönyv alapján az összes olyan költség, amely költséghelyesen lett lekönyvelve, továbbá az, hogy egyes műveletek milyen költséghelyen lettek lejelentve. Így az adott költséghelyen felmerülő költségek kerültek felosztásra a cikkek között, az adott cikk gyártásánál végzett műveleti idő tervezett költségének arányban.

A direkt, a bér, a termelési vezetők bérköltség és ráosztott egyéb költségeken (víz, villany stb.) túl felosztásra került a TMK költség is a már eddig fogadott költségek arányában, azaz amelyik cikk gyártása költségesebb volt, összesítve az előzőeket, az nagyobb részt kapott a TMK költségből is.

A befejezetlen termelés meghatározásához szükség volt arra, hogy az előzőekben meghatározott cikkek önköltségi értékét visszaosszuk a gyártási megrendelésekre. A nehézséget az okozta, hogy az egyes gyártási megrendelésekre lejelentett alapanyag és/vagy késztermék bevét nem volt összhangban egymással.

Az egyes hónapok között jelentős eltérések is lehettek attól függően, hogy mennyire volt/lehetett helyes a gyártás könyvelés, de ez éves szinten kiegyenlítődött.

Az utókalkulációs eljárás bevezetése után az év végén még készült egy kiegészítés, ahol éves szinten cikkenként határoztuk meg az önköltségi árat a készletnapló alapján hármas forgásban (háromszintű a legbővebb forrásjegyzék).

A havi utókalkuláció eredményét az ügyfél visszaírja az ERP rendszerbe, tehát ez alapján korrigálja a cikkeinek az önköltségi árat.

Összefoglaló

Remélem, most már látja, hogy a cikk elején megfogalmazott célok, vagyis:

- a vevőnként,

- a cikkenként,

- a termékcsoportonként,

- a műszakonként,

- ráadásul gyakran napi szinten, dinamikusan

végzett önköltségszámítás nem sci-fi, hanem igenis megvalósítható cél, és ma már elengedhetetlen része egy középvállalat menedzsmentjének döntéseihez.

Pontos önköltség ismerete nélkül a vállalatvezetés inkább ezotéria, nem egzakt tudomány, és a helyes és jó döntések aránya is inkább az ezotéria beválási százalékaira hasonlít, nem a pontos, egzakt adatok, elemzések alapján végzett döntésekére.

Gondoljon csak bele, hogy cikkenkénti önköltségszámítás nélkül hogyan állapítja meg egy termék árát? Honnan tudja, hogy adott vevőnél meddig mehet le árban, hol van a fedezeti szint? Egy 3 mrd-os gyártó vagy kereskedő, de akár szolgáltató cégnél hogyan tudja ezt ösztönös alapon meghatározni? Belegondolt-e már, hogy egyáltalán mekkora hibaszázalékkal tud ösztönösen dönteni?

A következő leckében megmutatom, hogy a ma oly trendi Ipar 4.0 mit is jelenthet a mindennapi gyakorlatban, és pár példán keresztül megmutatom, mit és hogyan valósítottunk meg az ügyfeleinknél. Ha Önnek kereskedő vagy szolgáltató cége van, akkor is érdemes elolvasni, mert az Ipar 4.0 módszerei, gondolkodása nem csak gyártó cégeknél alkalmazható, és nem csak számukra jelenthet versenyelőnyt a piacon.