7. lecke

Miben tud többet a BI az Excelnél?

Ahogy korábban írtam, az Excel a pénzügyesek, kontrollerek svájci bicskája, egyszerűségével, rugalmasságával semmilyen más eszköz sem tud versenyezni, de egyszer csak eljön az idő, amikor elérjük az Excel korlátait.

Először is az Excelnek a kezelt adatok mennyiségében vannak erős korlátai, például 1 millió soros adattáblával már nehezen boldogul, noha egy gyártó soron akár több millió adat is keletkezhet naponta! A BI rendszerek ezzel szemben “végtelen” mennyiségű adatot képesek kezelni, ismertebb nevén Big Data-t, az-az nincs felső határ.

Egy BI szoftvert úgy kell elképzelni, akárcsak egy polipot: rengeteg karja van, amelyek révén szinte végtelen adatforrásból, legyen az:

- ERP rendszer,

- CRM rendszer,

- Raktárirányítási, termelésirányítási rendszerek,

- Excel táblázatok,

- Google vagy Facebook hirdetési fiók,

- különböző telepített szenzorok (gépekre és épületekre),

- a legtöbb ismert adatbázis,

megadott időközönként automatikusan gyűjt be adatokat, olyan struktúrába rendszerezve azokat, hogy könnyű legyen:

- lekérdezéseket generálni,

- összefüggéseket vizsgálni,

- és vizuálisan megjeleníteni mindezt.

Ezzel önmagában is óriási mennyiségű manuális munkát és hibázási lehetőséget takarít meg, így a BI:

- naprakészen,

- automatikusan

mutatja a folyamatok állását, jól fizetett pénzügyesek, kontrollerek manuális munkája és költsége nélkül.

Csak érzékeltetésképpen: egy 300e Ft nettós fizetésű pénzügyes éves költsége 6 millió Ft (egy kontroller ennek min. 1,5-2-szerese), aminél viszont olcsóbban kezdődik egy BI beruházás, és azt csak egyszer kell kifizetni, nem pedig minden évben folyamatosan!

De miben is tud többet a BI az Excelnél?

1. Adatmennyiség. Nem is kérdés, hogy ebben az esetben jól bevált rendszerünk komoly hátránnyal indul, hiszen egy alap Excel vagy Spreadsheet korlátozott rekordok és oszlopok számában is. Van ugyan megoldása a Microsoftnak, de közel sem olyan evidens, amit minden “Excelhez értő” ember tud használni vagy ismer egyáltalán, ráadásul ez a kiterjesztés már nem olvasható pl. egy BI-jal, ha a későbbiekben szeretnénk adatokat kinyerni belőle.

2. Biztonság. Excelben az adatok, a számítások és a képletek logikája is egy fájlban van tárolva. Aki ehhez hozzájut, minden információ a rendelkezésére áll, hogy visszafejtse akár az üzleti logikát is. A BI-ban az adatok ömlesztve, olykor strukturálatlannak tűnve vannak tárolva. A BI beazonosíthatatlan neveket, címkéket használ, az ezek feloldására szolgáló logika pedig külön van választva ettől. Ezek titkosíthatók is, így ha csak a forrás kerül ki, úgy nem olyan nyilvánvaló, mit is látunk, csak a BI segítségével nyer értelmet. Van lehetőség ütemezett mentésekre is, és elég ha csak a logika van meg azokból. Egy adatszinkronnal bármikor visszaépíthető a teljes BI adathalmaz, vagy a kimutatás, ami ráépül.

3. Jogosultságkezelés. Mező és tábla szinten meghatározható, hogy melyik felhasználó mit lát, míg az Excelben autentikáció hiányában erre nincs lehetőség. A BI-ban könnyen el tudom rejteni a bér adatokat egy olyan részlegtől, amely épp ugyanabból a forrásból dolgozik, mint akár én magam, aki viszont látom. Ezzel erőforrást is spórolok, mert csak egy halmazom van a háttérben, és míg egy szinkronnal mindenki számára jön a friss adat, addig mégse jogosult a rendszerben mindent látni.

4. Érintett területek. Gyakorta előfordul, hogy adataink függnek még valamitől, ami meglehet, hogy egy másik Excelben van. Annak érdekében, hogy egy egyszerű Excelben használni is tudjuk őket, vagy be kell kötni és átmozgatni az adatokat egy adott formában, vagy kinyerni exporttal és statikusan a saját adataink mellé tenni. Például, ha szükségem van minden nap egy beléptető rendszer adataira, amelyek egy relációs adatbázisban vannak tárolva, úgy elég macerás, hogy Excelbe tegyem a saját adataim mellé ezt az információt. Persze nem lehetetlen, de elég sok manuális munkát igényel, és az sem biztos, hogy az adatok frissítése minden esetben nyilvánvaló, noha egy BI-jal ezt egyszerűen meg lehet oldani. Ráadásul a BI-ban lévő riasztás segítségével figyelmeztetést kapunk, ha függő adataim miatt átléptünk egy határértéket.

5. Összefüggések követése. Egy Excelben a legkisebb módosítás is felboríthatja több tíz vagy akár az összes számítást, amit végzünk, és még csak nem is figyelmeztet, hogy kapcsolódó ‘táblák’ vagy számított mezők építkeznek erre az adatra. Ráadásul a 2017-ben bevezetett Office 365-nek vannak ezzel komoly problémái, amely során ezek az adatkapcsolatok elvesznek, és amit a mai napig nem tudtak kijavítani. A BI-ban van egymásra épülési/felhasználási figyelés, ekképp nem tudjuk (figyelmeztetés nélkül) elkövetni azt a hibát, hogy tönkre tegyünk, vagy ne vegyünk észre egy ilyen lépést, ami érinti akár a kimutatásunk hitelességét is.

6. Adatmódosítás/szcenáriók. Az Excelben hordozott adatok esetében, ha szcenáriókat akarunk eljátszani, vagy módosított formában akarunk kimutatni vagy számolni valamit, akkor vagy az eredeti adatokat kell módosítanunk, vagy le kell másoljuk az egészet, ami elég macerás csak azért, mert valamit másképpen akarunk megnézni. A BI-ban mindig egy helyen hozzáférhető az összes adat, és azt egy felületen (egyszerű meta szinten) akármilyen formában lehet variálni, lekérdezni, vagy szcenáriókat eljátszani anélkül, hogy az érintené az éles adat igazi szerkezetét. Ez egy éles adat feletti rétegben zajlik, míg az Excel esetén magán az éles adatokon végzünk módosításokat. Úgy kell ezt elképzelni, mint ahogy van a Lego Dupló és a klasszikus Lego kocka. Előbbi már kész sablonokat tartalmaz, előre megépített és kialakított elemekkel, melyeket csak ügyes-bajosan tudunk felhasználni, ha mást szeretnénk építeni. A klasszikus Lego építőkockák esetén viszont csak a fantázia szab határt annak, mit építünk.

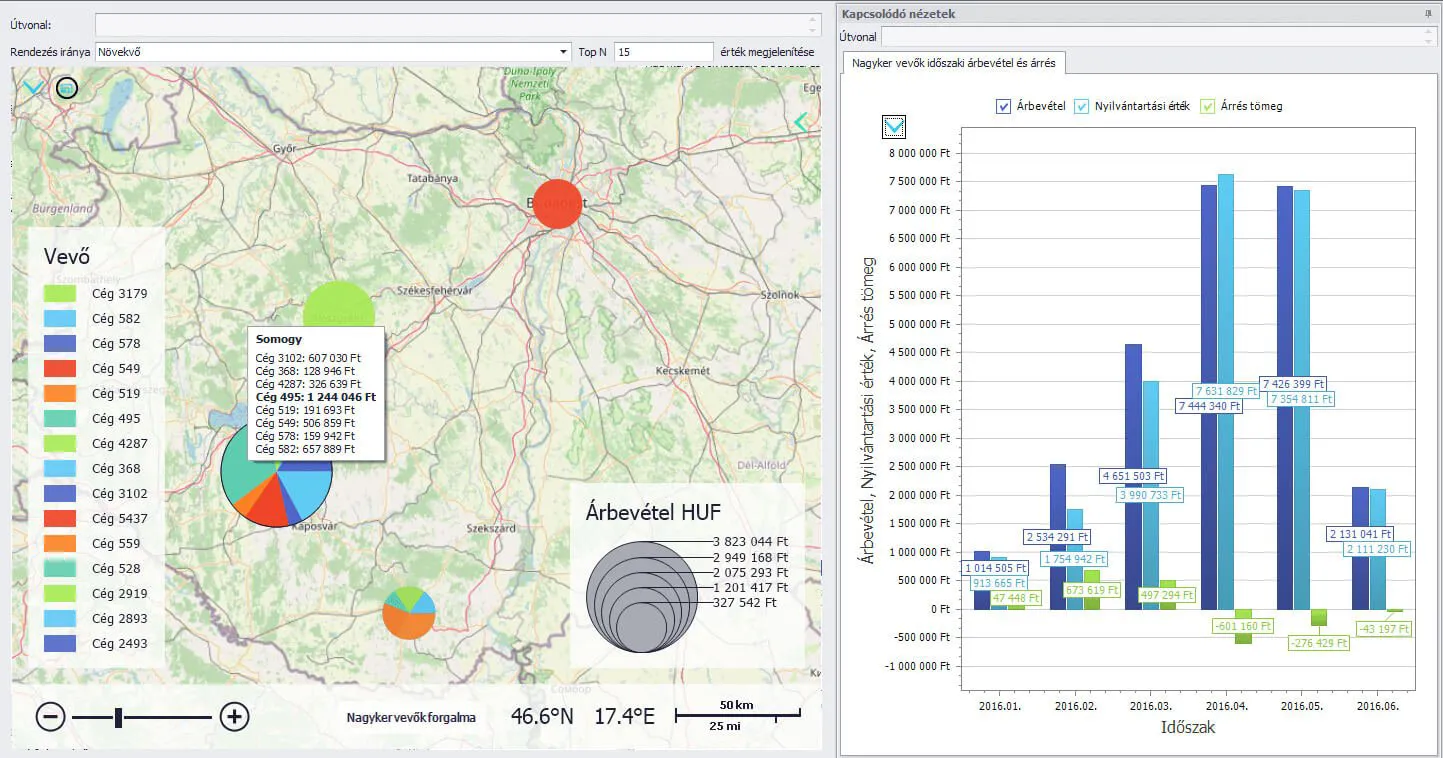

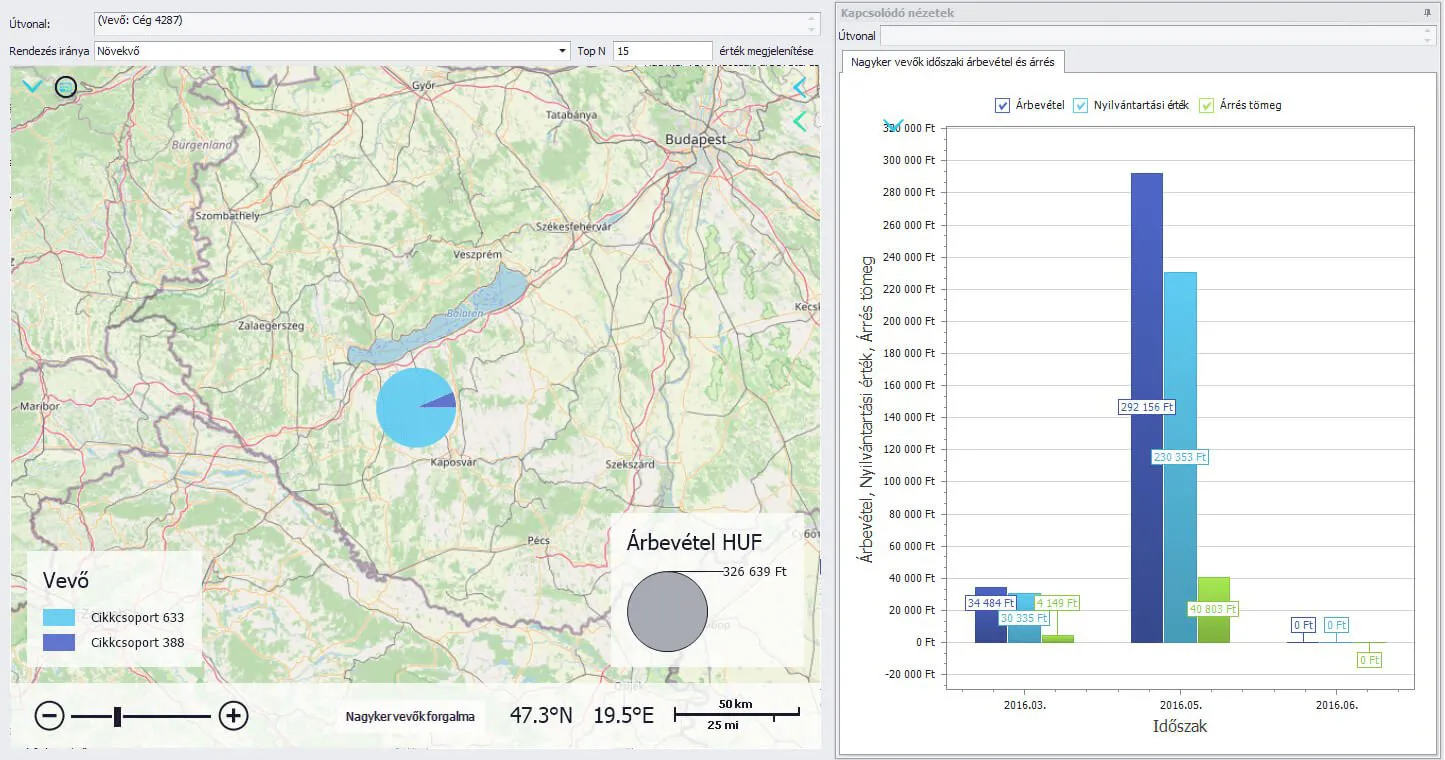

7. Vizualizálási lehetőségek. Az Excel külső eszközök nélkül nem nyújt minden probléma vizualizálására megoldást. Vannak olyan adatok, amiket speciális nézet típuson kell vizualizálni, ami még nincs integrálva egy Excelbe. Főként többdimenziós nézetekre igaz ez.

8. Mélységi adatelemzés/path elemzés. Az az eset, amikor egy érték mögötti összetevőkre, vagy arra a core adatra való visszamutatás lenne a cél, ami mondjuk a problémát okozta. Ez persze egy Excelben is megoldható, viszont tábláról táblára és mezőről mezőre való képletelemzésre lehet szükség, míg egy BI-ban a lefúrással vagy a mátrix kibontogatásával könnyen, másodpercek alatt elérhetünk a forrás/elemi adatokhoz.

9. Valósidejűség. Az Excel jó abban az esetben, ha valaki vezeti benne az adatokat, viszont általában múltbéli adatok kerülnek bele. Ha mindez egy másik forrásból történik, ahonnan egy automatizmussal is be tudnak kerülni, akkor mindjárt hozzáférhetünk valós idejű adatokhoz is, viszont egy Excel file mindaddig blokkolt, amíg valamilyen más szoftver olvas belőle. Tehát, ha a későbbiekben lenne ilyen tervünk az adatainkkal, úgy nem érdemes Excelben tárolni azokat.

10. Adattisztítás probléma. Az Excel bármit elbír, mivel az adatbevitelnél nincs meg az adatbeviteli kontroll (ami ERP-ben megoldható). Ha az Excel a kontrolling eszköze, akkor nem fog tudni ellenállni a kísértésnek, hogy adatfelvitelre is használja. Gyakran halljuk, hogy “Ja, igen, ide véletlenül szöveget írtam szám helyett” és akkor jön az adattisztítás fáradtságos folyamata, amikor után kell ellenőrizni, hogy valóban helyes-e minden adat, képlet az Excelben. Nem ritka, hogy a munkaidő nagyobb része megy el a hibák javítására egy szervezetben, mint a tényleges elemzésre.

Összefoglaló

FONTOS! Nem az Excel ellen vagyunk, csak amit látnia kell, hogy az Excel és a BI is egy eszköz, mindkét rendszernél megvan, hogy mire optimális használni. Ad hoc elemzésekre, nyilvántartásokra nincs egyszerűbb, gyorsabb, univerzálisabb, olcsóbb eszköz az Excelnél, de 1 millió adatsorral már letérdel, így mind adatmennyiségben, mind bonyolultságban, mind adatbiztonságban megvannak a korlátai. A következő szint pedig a BI.

A BI a 3.0-ás, adatvezérelt cégvezetés professzionális eszköze. Sem a kezelt adatok mennyiségében és az adatforrások számában, sem bonyolultságban nincsenek korlátai. Segítségével megvalósítható az a kifinomult kontrolling rendszer, amely révén a cégvezetés napi szinten pontosan tudja, hogy:

- Pontosan mely vevőkből él a cég?

- Pontosan mely termékekből él a cég?

- Pontosan mely szállítókból él a cég?

- Pontosan mely dolgozókból él a cég?

- Pontosan mely gépekből, berendezésekből, eszközökből él a cég?

Ráadásul cégvezetőként ehhez nem kell adatok és grafikonok százait napi szinten figyelnie és elemeznie, hanem a BI a szabadságod alatt is automatikusan működik, előállítja a dashboardokat, és a riasztások révén csak a számodra feltétlenül szükséges eseményekről értesít, így egy ügyfelünket idézve:

“A BI automatikus kontrollt ad:

- az alkalmazottak,

- a vevők,

- a készletek

- és a pénz felett!“

E kontroll révén cége el tudja érni az uniós termelékenységi átlagot (25,9 M Ft/fő/év), ami a magyar átlag duplája, de az osztrák (~40 millió Ft/fő/év) sem lehetetlen innentől kezdve, ami még a németnél (27,9 M Ft/fő/év) és a japánnál (26,2 M Ft/fő/év) is magasabb .

Ekkora termelékenység esetén nem kérdés, hogy cége:

- Teljesen hivatalosan is képes megfizetni a piaci béreket, adott munkakörbe megszerezni a legjobb embereket!

- A magas termelékenysége miatt versenyképes bárhol a világon, emellett a tulajdonosainak képes folyamatosan magas profitot termelni!

- A cég vezetése könnyen átadható, az alkalmazott menedzserek könnyen kontrollálhatóak, mert rendkívül transzparens és távolról is naprakészen elemezhető az egész vállalkozás működése!

De a BI rendszerre épülő kontrolling már a cégvezetés 4.0 szintjére repít, mivel a Dyntell Bi komoly mesterséges intelligencia alapú funkciókkal rendelkezik, ahogy láthatta:

- a termékfogyás előrejelzés,

- a likviditás előrejelzés,

- a vevő lemorzsolódás előrejelzés,

- az árérzékenység elemzés,

- a dinamikus készletszint meghatározás,

- az optimális készletszint figyelés,

- a prediktív karbantartás,

- és az áramfogyasztás előrejelzése példák kapcsán.

Mindez még sok cégvezető számára sci-finek tűnhet, mert ez mesterséges intelligencia alapú algoritmusok alkalmazását jelenti, amelyek képesek múltbeli adatok elemzése alapján előrejelezni bizonyos üzleti mutatók alakulását, ráadásul ahogy egyre több adat jön nap mint nap, automatikusan (öntanuló módon) fejlesztik az algoritmusaik pontosságát.

Ami a nagy hír, hogy ez a technológia anyagilag már egy 700-800 milliós Ft éves árbevételű vállalkozás számára is elérhető, csak fejben fel kell nőni hozzá. Erre viszont nem sok idő van, mert ahogy a Tesla-alapító Elon Musk fogalmazott:

“Ha a konkurenciád mesterséges intelligenciát használ, te pedig nem, akkor élve fog felfalni téged!”