A tapasztalatok alapján kijelenthetjük, hogy egy jó cégben 50-60 riasztás van használatban. De mi is az a riasztás, és miben segítené Önt is? Lássuk…

A riasztások, vagy monitoring egy kulcsfontosságú funkció, amit sem az Excel, sem az ERP rendszerek nem tudnak. Segítségével bármely mutatóhoz beállítható, hogy amikor az elér egy alsó vagy felső határértéket (vagy más paramétereket is megadhatunk), riasztást vagy jelentést küldjön emailben.

A Dyntell Bi rendszerébe beépítettünk egy olyan paraméterezhető réteget, amely az adatok figyelésével és azok változásával foglalkozik. A funkció célja, hogy figyelje azokat a kulcsadatokat, amelyeknek a nem optimális alakulása (pl. 10-szeres megrendelés állomány, amit már nem tudunk kiszolgálni) problémákat és tűzoltásokat generál a cégben.

Ezt monitorozó rendszernek is nevezhetjük, de ezzel beszűkítjük az alkalmazási lehetőségeket. A Dyntell Bi modulja lehetőséget nyújt ad-hoc ellenőrzések gyors beépítésére is, pl. vizsgálható, hogy egy adott területen milyen alapossággal töltik az ERP adatait, és a felületesebb kollégák direkt üzenetet kapnak arról, hogy hogyan lehet az adminisztráció minőségén javítani az esetükben.

Az adatok folyamatos figyelésének hatására nem a probléma bekövetkeztekor, hanem akár már előtte is kaphatunk riasztást az adatok irányáról és természetéről, amelyek alapján a megfelelő intézkedésekkel időben elkerülhető egy valódi és nagyobb probléma. A riasztási rendszer ugyanis hozzáfér a Dyntell Bi által generált előrejelzésekhez, azaz a múltbeli adatok alapján látszik a trend, és ha pl. a trend azt mutatja, hogy az áramfogyasztás néhány percen belül kritikus szintet fog elérni, akkor még időben tud a rendszer egy azonnali üzenetet küldeni az energetikusnak, hogy lépjen közbe.

A riasztásokat nem csupán a rendszer felhasználói kaphatják meg, hanem bárki, akit címzettként definiálunk. Ezáltal a működési folyamatainkban olyan szabályrendszert tudunk összeállítani, amely adatokon nyugszik és valós időben történik.

A riasztásokkal többek közt ki lehet szűrni az ERP rendszerekben lévő adatrögzítési hibákat, pl.:

- lejelentési időket,

- forrásjegyzék bejegyzéseket,

- bizonylatokon való helytelen adatok rögzítését.

Ez valójában nélkülözhetetlen funkció, csak amíg nem próbálta ki, addig nem hiszi el, hogy Ön sem tud élni nélküle. Ahogy egy ügyfelünk mondta:

“A BI automatikus kontrollt ad:

- az alkalmazottak,

- a vevők,

- a készletek

- és a pénz felett!“

Annak érdekében, hogy legyen elképzelése, mit is jelenthetnek a riasztások az Ön cége esetén, megmutatunk pár gyakori példát, továbbá felsoroljuk azt az 50 leggyakoribb riasztást, amit egy 3.0-ás, adatvezérelt cégvezetéssel működő vállalkozásban alkalmaznak.

Először jöjjenek a példák:

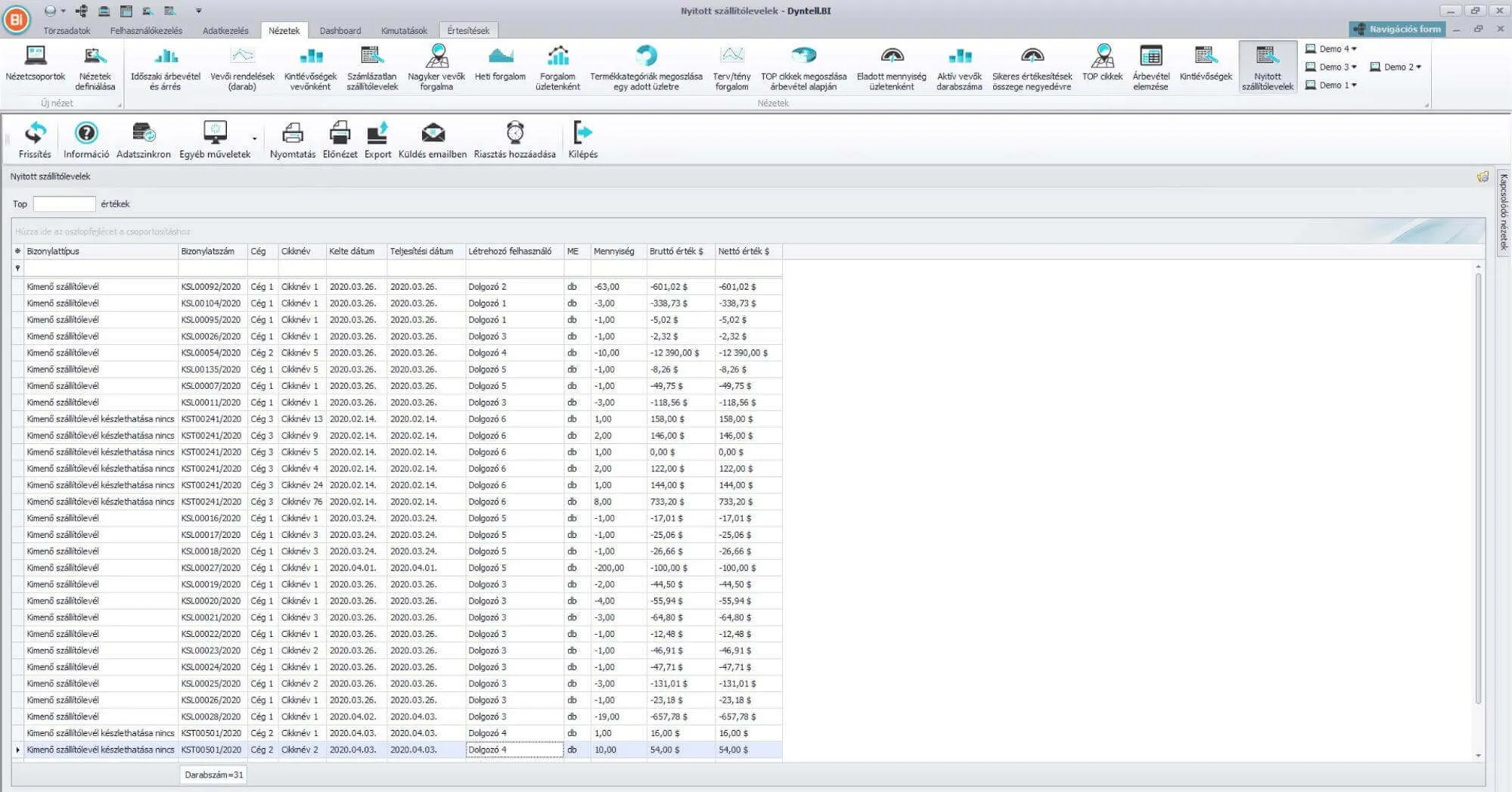

Kiszámlázatlan szállítólevelek

Az egyik ügyfelünknél egy értékesítési bemutatón a kolléga rácsatlakozott az éles adatbázisra, és egy hirtelen gondolattal kilistázta a kiszámlázatlan szállítóleveleket – ekkor derült ki, hogy sok vevőnek a kiszállított termék tízmilliónyi értékben nem került kiszámlázásra a pénzügyről. Az ügyvezető is részt vett a bemutatón, ennél a pontnál felpattant, és vadul telefonálni kezdett. Ez egy olyan eset volt, amikor a BI bevezetése már a megvásárlása előtt busásan megtérült.

Legtöbb ügyfelünk igényli az alábbi riasztás beállítását, amely azokról a szállítólevelekről küld napi szinten email értesítést, amelyek létrehozása óta már eltelt 7 nap (opcionális a napok száma), viszont még nem lett hozzájuk számla kiállítva. Ez azért fontos, mert törvényileg szabályozva van, hogy a szállítólevelek kiszámlázására maximum 15 nap áll rendelkezésünkre, valamint a kiszállított áru pénzügyi rendezése csak a számla kiállítása után történhet meg.

A lista tartalmazza a bizonylattípust, bizonylatszámot, céget, cikket, kelte dátumot, teljesítési dátumot, létrehozó felhasználót, mennyiséget értéket.

A Dyntell vállalatirányítási rendszerek fejlesztésével és bevezetésével is foglalkozik, ezért pontosan tudjuk, milyen nehéz felépíteni egy a folyamatokat jól lekövető adatbeviteli rendszert. Márpedig az adatokat a legtöbbször emberek viszik fel, az emberek pedig hibáznak. Projektekhez/vállalati eredmény kimutatáshoz kapcsolódóan az alapelvárás az, hogy az adminisztráció pontos legyen, különben torz eredményeket kapunk, így óriási felelőtlenség lenne ilyen adatokból nemcsak stratégiailag fontos, hanem bármilyen döntést is meghozni.

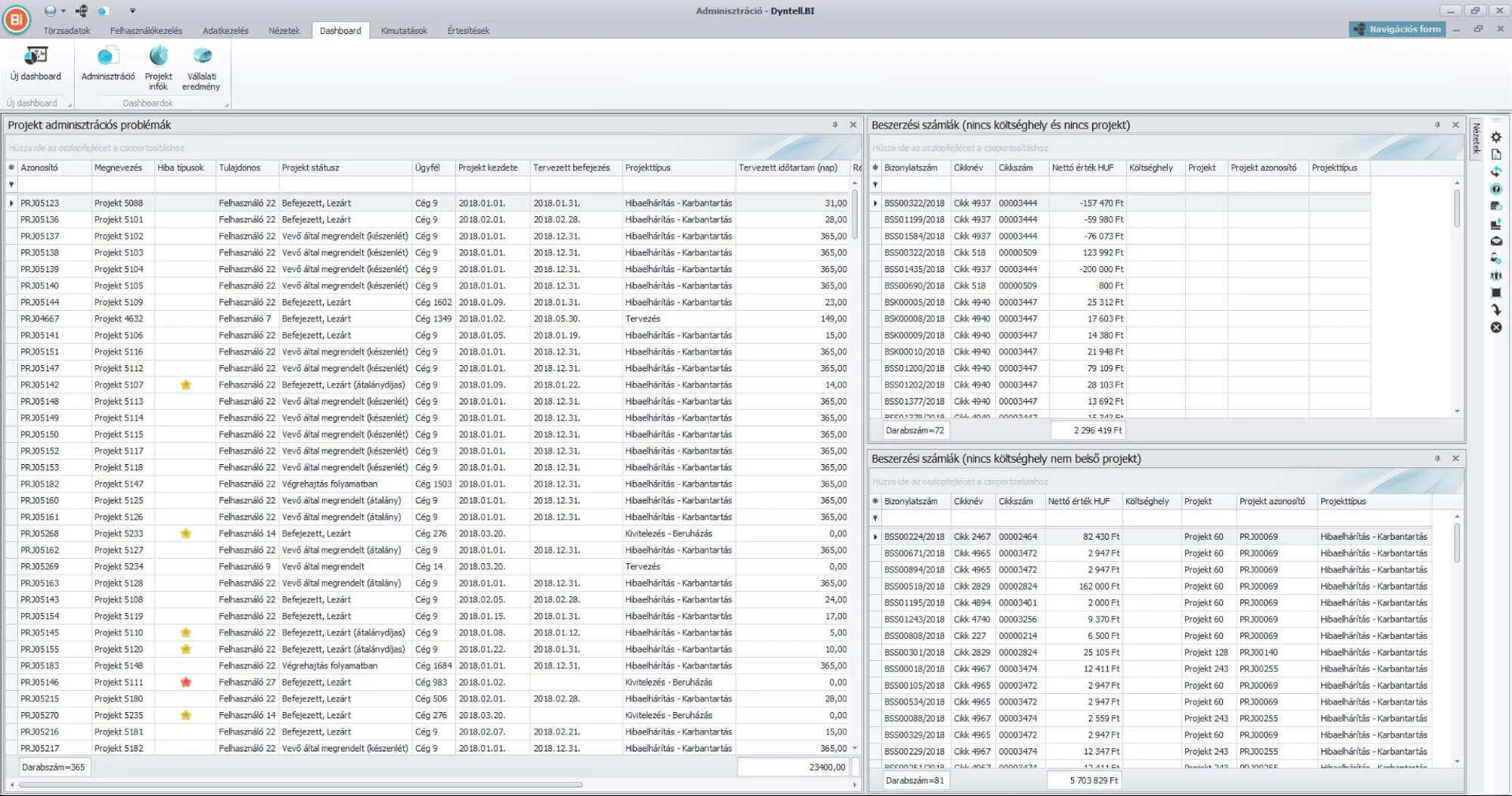

Emiatt első lépésként a kulcsfontosságú adatokat figyelni kell a BI rendszerrel, hogy pontosak vagy egyáltalán töltve vannak-e. Jelen ügyfelünk egy szolgáltató cég, ahol az alábbi dashboardot építettük fel. A dashboardon átfogóan tudjuk elemezni a hiányosságokat, de ezen túl mindegyik nézetről külön riasztás is kiküldésre kerül annak a kollégának, aki az adminisztrációs hiányosságot pótolni/javítani tudja.

Bal oldalon: Projekt adminisztrációs problémák címmel látható egy projekt szintű vizsgálat, ahol egyesével vizsgálja a rendszer, hogy hiányos-e a dokumentáció feltöltése vagy sem, illetve a szerződéses összeg és a valós összegek megegyeznek-e.

Jobb oldalon felül: Beszerzési számlák (nincs költséghely és nincs projekt) címmel a beszerzési számlákon vizsgáljuk a költséghely és projekt meglétét.

Alul: Beszerzési számlák (nincs költséghely nem belsős projekt) címmel pedig külsős projekteken nézzük a költséghelyeket hiányát.

Gyártott termék egységár kalkulációnál 0 Ft-os alapanyag

Ez a riasztásunk egy speciális ERP-s árkalkuláció támogatására szolgál. A partner cégünk bútorok gyártásával foglalkozik, ahol az árajánlat elkészítését megelőzi egy ERP-be épített egységár kalkuláció. Annak, hogy előbbi reális gyártási árat tudjon kiszámítani, előfeltétele, hogy minden, a késztermékbe beépülő alapanyag rendelkezzen beszerzési egységárral, de ez sokszor nem áll rendelkezésre automatikusan a rendszerben.

Így a riasztás segíti a munkatársakat abban, hogy melyik alapanyaghoz nem került még rögzítésre a kalkulációhoz szükséges egységár. Erről a rendszer emailben értesíti a kompetens felhasználókat.

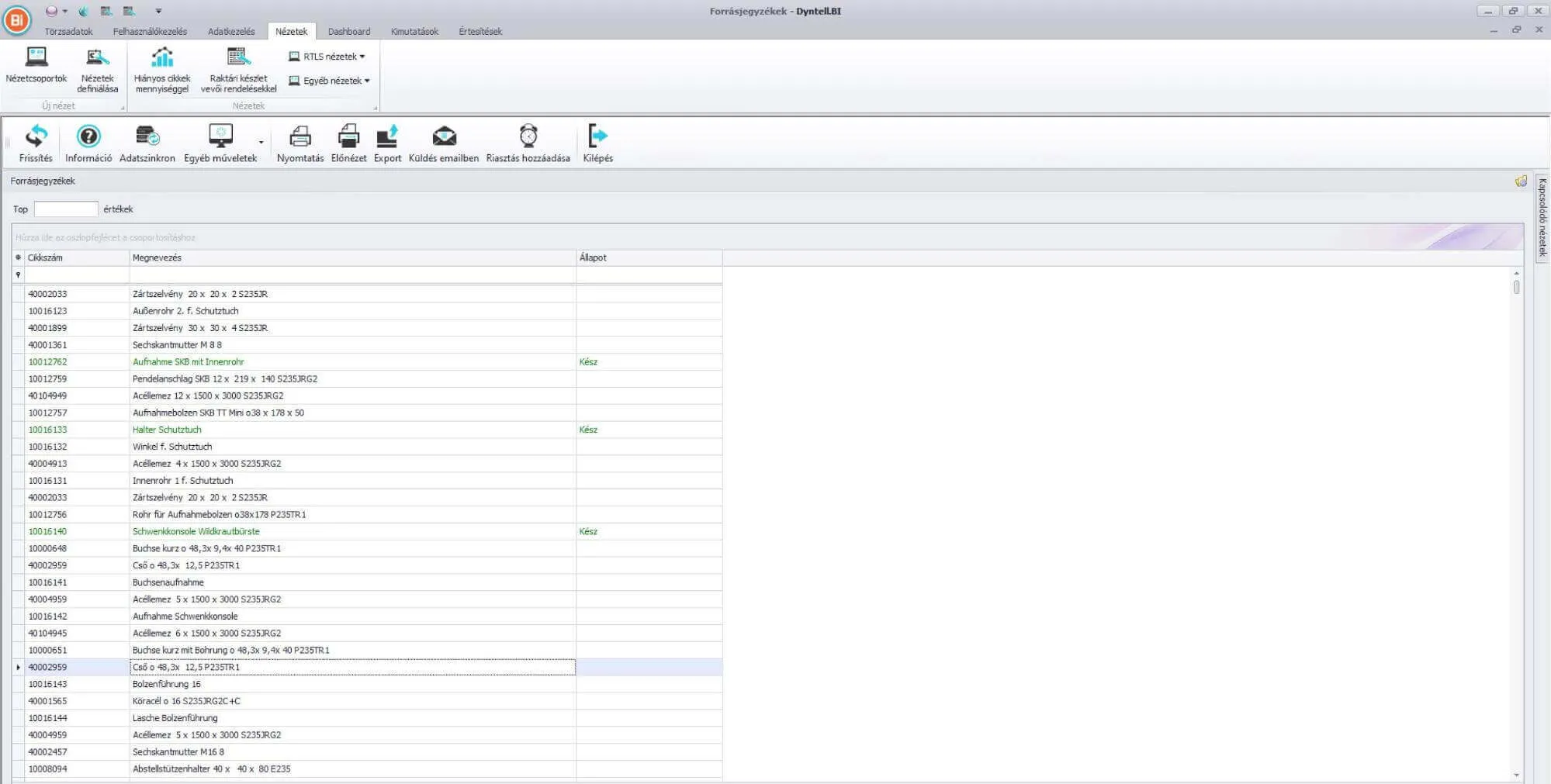

Késztermékek forrásjegyzék nélkül

Egyik gyártó cégünk esetében igény volt egy preventív jellegű figyelésre, hogy könnyen ki tudják küszöbölni az esetleges hibákat a kimutatásokban, illetve emberi erőforrást spóroljanak. Nagyon fontos minden gyártandó késztermék esetében az igény megszületésének a pillanatában, hogy értesülni tudjon az illetékes dolgozó arról, ha az ERP-ben nincs az adott késztermékhez forrásjegyzék rögzítve. Ennek hiánya különböző erőforrásokat igényelhet, amivel csökken a napi rutin feladatokra fordítható idő, így könnyen időbeli csúszásokhoz vezethet.

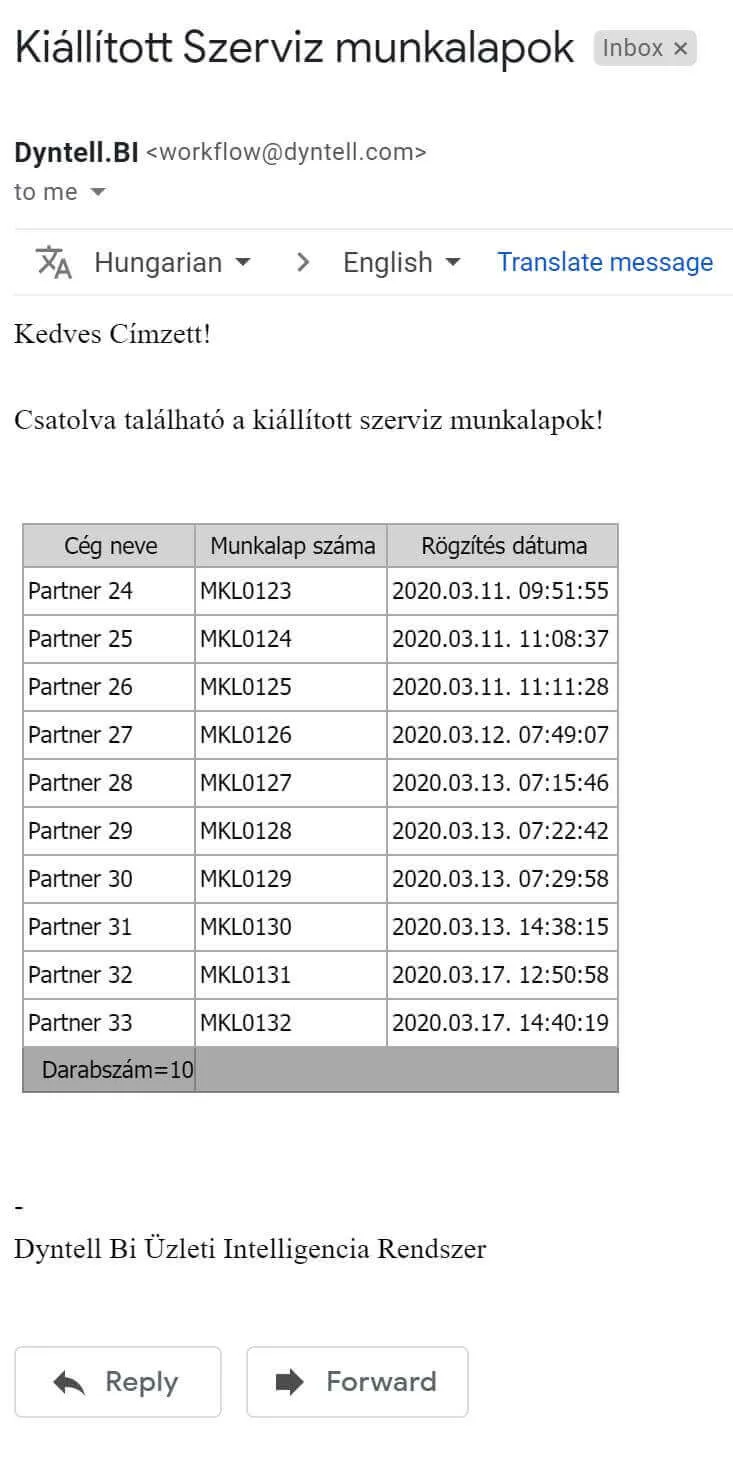

Egy jól szervezett részlegen a részlegvezető úgy is kézben tarthatja a kontrollt, ha minden fontosabb történésről BI riasztást küldet magának. Az egyik szegedi ügyfelünk szerviz divíziójánál, ha az ERP rendszerben készül egy új szerviz munkalap, akkor a BI fél órás frissítéssel egy riasztást küld a műszaki igazgatónak, ami az alap szerviz adatokat tartalmazza. A senior vezető így bárhol láthatja, akár a mobilján, hogy éppen hol és min dolgoznak a beosztottjai.

A riasztás csatolmánya tartalmazza az alábbiakat:

- Munkalap száma

- Cég neve

- Rögzítés dátuma

Amikor az értékesítő beszerzési ár alatt ad el

Számos esetben használnak hasonló riasztásokat a kereskedelmi vezetők az értékesítők kontrolljára.

Sose felejtem el, amikor a benzinkúton reggel összefutottam egyik romániai ügyfelünkkel Budapestre menet és fájdalmas örömmel mutatta, hogy éppen az értékesítője tegnapi eladásairól jövő riasztásokat nézi, és nézzem meg, hogy tegnap kétszer is képes volt beszerzési ár alatt eladni a simlis kereskedője!

Marketing levelek automatikus kiküldése vásárlás alapján

Az eddigi példák mind azt mutatják be, hogy a napi folyamatokat milyen pontokon lehet megsegíteni emailes riasztással, ami a problémák elkerülése érdekében még a megfelelő időben jelez. Viszont a riasztásoknak a felhasználása más aspektusban is lehetséges. Egyik kereskedő partnerünknek olyan riasztást készítettünk, ami emailben küld a vásárló számára egy érdeklődő levelet a vásárolt termékkel kapcsolatban, és még egy kedvezményes kuponkódot is tartalmaz.

A rendszer azt is figyeli, hogy egy ügyfél félévente csak egy ilyen kedvezményre jogosító levelet kaphasson. A megfelelő ERP-s adminisztráció mellett ez teljesen automatikusan generálódik, így már csak a visszajelzések feldolgozása marad a kollégákra. A vásárlások monitorozását, az email kiküldését a BI rendszer önállóan el tudja végezni.

Hosszasan tudnánk még sorolni a riasztásokat, amiket már megvalósítottunk ügyfeleinknél, de inkább nézzük meg, mi az az 50 leggyakoribb riasztás, amely egy 3.0-ás adatvezérelt cégvezetés számára nélkülözhetetlen.

Az 50 leggyakoribb riasztás

- Lejárt kintlévőségek

- Számlázatlan szállítólevelek

- Fizetési felszólítás

- Hónap végi forgalom

- Értesítés közelgő esedékességről

- Napi előlegek

- Negatív fedezet vagy nyereség kalkuláció

- Hiányzó komissió

- Veszélyes hulladék készletszintje

- Jövedéki engedélyköteles tételek

- Heti leltár

- Túl alacsony árréssel rendelkező bizonylatok

- Bizonylat Engedélyező

- Befejezetlen termelési idők

- Aktuális ledolgozott munkaórák

- Alvállalkozói díj túlfutás

- Részkiegyenlített nyitott számlák

- Pénzügyileg rendezetlen stornó számlák

- Függő pénzügyi tételek

- Folyamatban lévő gyártások

- Gyártás tervezett kezdete, vége tény időkkel

- Beszerzési számla eltérések

- Beszerzéseknél hiányos dokumentáció

- Megváltozott határidejű vevői rendelések

- Hibás lejelentések

- Késztermék bevételezések előző napon

- Hulladék arány

- Cikkek minimális és aktuális készletszintje

- Dokumentációra váró forrásjegyzékek

- Túlzott selejtarány

- Átfedő események dolgozónként

- Esemény rögzítés hiánya

- Számlák költséghely és projekt nélkül

- Hibás könyvelési bizonylatok

- Közvetített szolgáltatások

- Projekt készültség

- Költségfelosztásból hiányzó bizonylatok

- Közelgő szavatossági lejárattal rendelkező termékek rakhely szerint

- Kiszállítható vevői rendelések

- Hiányzó értékesítő

- Forrásjegyzékek listája

- Alapanyag hiányos gyártások

- Hibás mértékegység a cikktörzsben

- Projekt információk

- Kontrolling – Raktárkészlet

- Kontrolling – Saját felhasználású anyagok

- Pénzügy – Beszerzési számlák

- Vevői elégedettség

- Ügyvezető – Előző napok számláinak vevői

- Ügyvezető – Pénztári egyenlegek

Az Ön cége működéséhez mennyi lenne a fentiekből hasznos?

Remélem, most már az Ön számára is reális, hogyan tudja a BI a riasztások révén elérni az automatikus kontrollt, ahogy egy ügyfelünk mondta:

“A BI (a riasztások révén) automatikus kontrollt ad:

- az alkalmazottak,

- a vevők,

- a készletek

- és a pénz felett!“

De a legfontosabb, hogy a kontroll növelése révén egyre könnyebb lesz a cégének elérni a német KKV-k termelékenységi szintjét, amely révén nem sci-fi, amit az első leckében írtam:

- Cége teljesen hivatalosan is képes megfizetni a piaci béreket, adott munkakörbe megszerezni a legjobb embereket!

- Cége magas termelékenysége miatt versenyképes bárhol a világon, emellett a tulajdonosainak folyamatosan képes magas profitot termelni!

- Cége vezetése könnyen átadható, az alkalmazott menedzserek könnyen kontrollálhatók, mivel rendkívül transzparens és távolról is naprakészen elemezhető az egész vállalkozás működése!

Már csak egy kérdés maradt hátra: minek ide ez a furcsa nevű BI rendszer, miért nem lehet ezt megvalósítani a jó öreg Excellel? A következő leckében részletesen megmutatom.